Utang Pinjol Warga RI Tembus Rp62,7 Triliun, OJK Minta Pelaku Usaha Sasar Peminjam Produktif dan Bukan Konsumtif

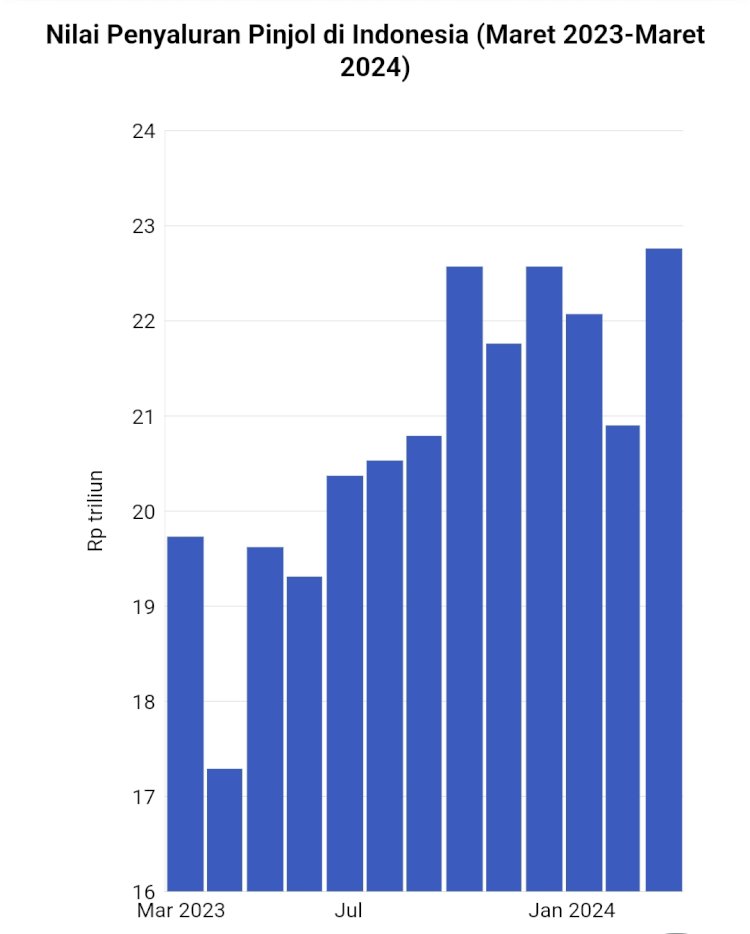

WJtoday, Jakarta - Otoritas Jasa Keuangan (OJK) akan memasukkan data pinjaman online (pinjol) ke dalam Sistem Layanan Informasi Keuangan (SLIK) atau dulu dikenal BI Checking. Otoritas Jasa Keuangan (OJK) mencatat jumlah utang masyarakat Indonesia melalui fintech P2P lending atau pinjaman online alias pinjol mencapai Rp 62,74 triliun per April 2024.

Angka tersebut naik 24,16% dibanding periode sama tahun lalu atau year on year.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya alias PVML OJK Agusman menyampaikan utang pinjol warga RI itu naik dari April tahun lalu sebesar Rp 50,53 triliun. Bulan lalu, jumlah utang pinjol masyarakat Indonesia sebesar Rp Rp 62,17 triliun.

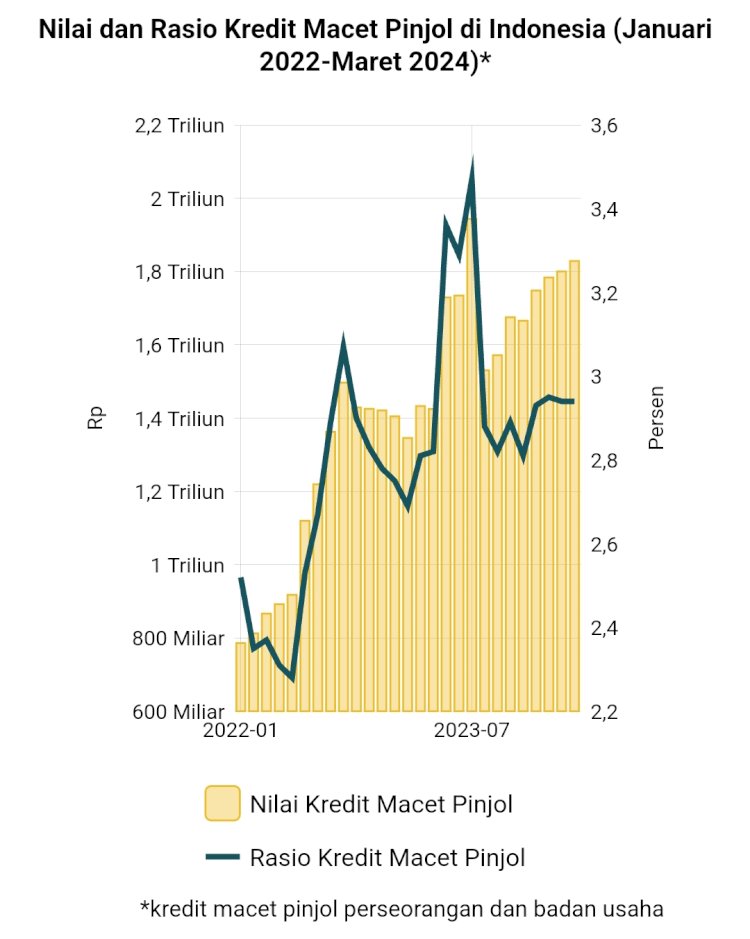

Menurut Agusman kredit macet atau TW90 saat ini masih dalam kondisi terjaga alias di bawah 5%. Sedangkan pada April dan Maret jumlahnya lebih kecil.

“Tingkat resiko kredit macet secara agregat atau TWP 90 (per April 2024) dalam kondisi terjaga di posisi 2,79%, Maret lalu 2,94%,” kata Agusman dalam konferensi pers RDKB OJK secara virtual, Senin (10/6).

Awasi P2P Lending Belum Penuhi Ekuitas

Lebih lanjut, Agusman mengatakan sebanyak tiga dari 100 penyelenggara P2P lending belum memenuhi ekuitas minimum Rp 2,5 miliar. Karena itu, OJK terus melakukan langkah yang diperlukan terkait upaya pemenuhan kewajiban ekuitas minimum.

“(Upaya) Berupa injeksi modal dari pemegang saham, maupun dari strategic investor yang kredibel dan juga pengembalian izin usaha,” ujar Agusman.

Aturan mengenai pemenuhan ekuitas sebelumnya tertuang dalam Peraturan OJK atau POJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi. Pada pasal 50, penyelenggara fintech lending atau pinjol wajib memiliki ekuitas paling sedikit Rp 2,5 miliar per 4 Juli 2023.

Jumlah ini naik menjadi Rp 7,5 miliar per 4 Juli 2024. Selanjutnya pada 4 Juli 2025 ekuitas ditetapkan menjadi Rp 12,5 miliar. Adapun POJK Nomor 10 Tahun 2022 itu diundangkan pada 4 Juli tahun lalu.

Secara spesifik, pasal 52 POJK menyatakan penyelenggara yang melanggar ketentuan sebagaimana dimaksud dalam Pasal 50 dikenai sanksi administratif berupa peringatan tertulis, pembatasan kegiatan usaha, dan pencabutan izin.

OJK Minta Pelaku Usaha Pinjol Sasar Peminjam Produktif Bukan Konsumtif

OJK mendorong para penyelenggara fintech P2P lending agar menyasar pemberian pinjaman ke sektor produktif. Hal itu diperlukan agar pinjaman online alias pinjol tak hanya diberikan pada konsumen.

“Kami menghimbau fintech untuk masuk ke (sektor) produktif bukan yang konsumtif,” kata Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Perlindungan Konsumen OJK, Friderica Widyasari Dewi dalam konferensi pers RDKB OJK secara virtual, Senin (10/6).

Pada kesempatan itu OJK juga menyoroti iklan dari para pelaku usaha pinjol yang menyajikan informasi soal kemudahan, kecepatan pinjol sehingga terkesan tidak menimbulkan kerugian. Menurut dia konten promosi yang terlalu menggiurkan menjadi pintu makin banyaknya peminjam konsumtif.

Menurut Frederica, OJK telah melakukan pengaturan melalui Peraturan Otoritas Jasa Keuangan (POJK) nomor 1 tahun 2013 dan POJK nomor 22 tahun 2023. Aturan ini mengatur para penyelenggara harus menyediakan informasi mengenai produk dan layanan secara jelas, jujur, akurat, dan mudah diakses. Promosi tidak berpotensi menyesatkan konsumen.

Ia juga mengimbau agar para penyelenggara pinjol bisa menyasar pemberian pinjaman kepada konsumen sesuai dengan kriteria. Penyelenggara pinjol diminta tidak menawarkan layanan pinjaman kepada masyarakat yang belum memiliki penghasilan.

“Kalau mereka (peminjam) sudah terjebak hutang konsumtif sejak muda, kedepannya mereka malah tidak sustain (bertahan),” kata Friderica.

Lebih jauh ia mengatakan, bila P2P lending menyasar masyarakat muda dan tidak memiliki penghasilan, itu justru akan merugikan para penyelenggara. Satuasi itu akan membuat peminjam tidak dapat mengembalikan pinjaman. ***